INTRODUCCIÓN

El lavado de activos representa un problema complejo y dinámico a nivel mundial, dado que contribuye de manera negativa en la economía, el gobierno y el bienestar social de las naciones, implicando además una grave amenaza para la seguridad nacional, regional e internacional. Sin lugar a duda las acciones delincuenciales crean un ambiente de caos e inseguridad en la ciudadanía, situación que afecta también al desarrollo socioeconómico, toda vez que se genera indirectamente inseguridad en las inversiones económicas; pero por sobre todas las cosas afecta al fin supremo de cualquier sociedad que es “la vida de las personas”. El desarrollo actual de la delincuencia se encamina hacia una criminalidad organizada, no individual; empresas regidas por las leyes del mercado que dirigen su acción a la obtención de beneficios económicos aprovechando las oportunidades que brinda una economía mundial globalizada. Las estimaciones sobre los alcances del lavado de activos, específicamente de dinero, indican que éste supera el producto bruto interno de la mayoría de los países, lo cual permite comprender fácilmente que las organizaciones criminales manejan fortunas. Por ello que los esfuerzos para prevenir y combatir este delito, que se ha transnacionalizado, son fundamentales. Requiere la coordinación, como también de pautas uniformes y de la cooperación internacional para lograrlo. El Estado no puede estar presente en todos los actos jurídicos privados con contenido patrimonial, es así que delega parte de su poder de policía y se los traslada a los “sujetos obligados”, imponiéndoles la obligación de controlar la operatoria privada y reportar, en su caso “hechos u operaciones” de carácter sospechosas.

LAVADO DE ACTIVOS DE ORIGEN DELICTIVO A NIVEL MUNDIAL – CONCEPTO

El lavado de activos de origen delictivo es un procedimiento que pretende ocultar, disimular y encubrir el origen ilícito de determinados bienes o el producto de actividades delictivas, con la finalidad de convertirlos en otros bienes o actividades que resultan aparentemente lícitas (AFIP Año 2017). En otras palabras, el lavado de activos podría considerarse como un servicio de apoyo que permite a los delincuentes disfrutar de los beneficios de su negocio de manera legal; es decir, se intenta cortar la relación existente entre un delito y los bienes producidos con esa conducta prohibida, dándole a los activos ilícitos la apariencia de lícitos a través de una serie de operaciones con la posterior inyección en circuitos legítimos. De la misma manera en que el fenómeno del lavado de activos hace su presencia en diversas actividades, siguiendo esa versatilidad, su concepto no es único, pudiendo encontrar una multiplicidad de definiciones que se han generado desde su aparición. Definición más difundida: “Proceso mediante el cual los bienes obtenidos en actividades delictivas adoptan la apariencia de ser originados en forma lícita al integrarse al sistema económico legal”. Definición de Interpol: “Cualquier acto o tentativa que tenga por objeto ocultar o encubrir la naturaleza de haberes obtenidos ilícitamente a fin de que parezcan provenir de fuentes lícitas”.

ETAPAS DEL LAVADO DE DINERO

El dinero es lavado a través de una serie de complejas transacciones y, por lo general, incluye las tres etapas descriptas a continuación, sin desconocer que, en la práctica, los casos observados pueden no cumplir estrictamente con cada una de las etapas expuestas.

1. PRIMERA ETAPA: Colocación. Varias actividades delictivas poseen la peculiaridad de obtener sus ganancias en dinero en efectivo. Tal es el caso, entre otros, del delito de narcotráfico. Los que obtienen así este dinero necesitan transformar estas sumas, generalmente voluminosas, en activos que sean más fáciles de manejar. Esto se logra a través de instituciones financieras, como por ejemplo casinos, casas de cambio, etc. En la colocación generalmente se intenta utilizar a los negocios financieros y a las instituciones financieras, tanto bancarias como no bancarias, para introducir montos en efectivo, generalmente divididos en sumas pequeñas, dentro del circuito financiero legal. También puede enviarse efectivo de un país a otro para ser utilizado en la compra de bienes tales como obras de arte, metales y piedras preciosas, que pueden ser revendidos para recibir a cambio cheques o transferencias bancarias. El objetivo de esta etapa es separar o diferenciar el dinero que se trata invertir de la actividad ilícita que lo originó y mantener el anonimato del verdadero depositante. Las organizaciones delictivas usan en esta etapa auxiliares poco sospechosos, como pueden ser personas con documentación falsa o empresas “fachada”, para depositar el dinero en efectivo en montos pequeños y en diferentes instituciones, desde donde se pueden transferir a otros países. Una variante en esta etapa es trasladar el dinero en efectivo a países con reglamentaciones permisivas o a aquéllos que posean un sistema financiero liberal como los conocidos paraísos fiscales o “bancas off-shore”. La introducción de dinero en efectivo es justificada muchas veces por medio de la instalación de empresas que, por sus características, no requieran la identificación de sus clientes. Las ganancias obtenidas en actividades legítimas son mezcladas con ganancias ilícitas que se legitiman como ganancias legales al ser depositadas en las entidades bancarias.

2. SEGUNDA ETAPA: Decantación o estratificación. Una vez que el dinero fue colocado, se trata de transformar, y más específicamente disfrazar esa masa de dinero ilícito, en dinero lícito, a través de complejas transacciones financieras, tanto en el ámbito nacional como internacional, para que se pierda su rastro y se dificulte su verificación contable. El objetivo en esta instancia es cortar la cadena de evidencias ante eventuales investigaciones sobre el origen del dinero, creando complejas capas de transacciones financieras para disfrazar el camino, fuente y propiedad de los fondos. En general, las sumas son giradas en forma electrónica a cuentas anónimas en países donde puedan ampararse en el secreto bancario o, en su defecto, a cuentas de firmas fantasmas ubicadas en varias partes del mundo, propiedad de las organizaciones delictivas. En los procesos de transferencia, el dinero ilícito se mezcla con sumas millonarias que los bancos mueven legalmente a diario, lo cual favorece al proceso de ocultamiento del origen ilegal. Como ejemplo de las operaciones e instrumentos más comunes utilizados en esta etapa pueden citarse a los cheques de viajero, los giros entre múltiples instituciones bancarias, las operaciones por medio de bancos off-shore, las transferencias electrónicas, la compra de instrumentos financieros con posibilidad de rotación rápida y continua, la compra de activos de fácil disponibilidad, las empresas ficticias, la inversión en bienes raíces y la reventa de bienes de alto valor. El desarrollo de Internet y de la nueva tecnología del dinero digital favorece ampliamente el accionar de las organizaciones delictivas en este proceso, ya que amplía las diferentes posibilidades en los mecanismos de transferencia, otorgándoles mayor rapidez y anonimato.

3. TERCERA ETAPA: Integración. En esta última etapa el dinero es incorporado formalmente al circuito económico legal, aparentando ser de origen legal (por ej.: proveniente de ahorristas o de inversores comunes), sin despertar sospechas. Esta integración permite crear organizaciones de “fachada” que se prestan entre sí, generando falsas ganancias por intereses, o bien invierten en inmuebles que a su vez sirven como garantías de préstamos, que son supuestamente invertidos en negocios con una también supuesta gran rentabilidad. Una vez formada la cadena, puede tornarse cada vez más fácil legitimar el dinero ilegal. Los medios más utilizados en esta etapa son, por ejemplo, las inversiones en empresas, la compra de inmuebles, oro, piedras preciosas y obras de arte. Las metodologías de la sobrefacturación, subfacturación y la facturación ficticia son centrales en el accionar. La tendencia en esta fase del proceso es invertir en negocios que sirvan, o faciliten a la organización criminal continuar con actividades delictivas, como por ejemplo negocios con grandes movimientos de efectivo para simular ingresos que en realidad se originan en una actividad ilícita.

ANTECEDENTES NORMATIVOS

La Ley Nº 25.246 de Encubrimiento y Lavado de Activos de Origen Delictivo, sancionada por el Congreso de la Nación el 13 de abril de 2000 (promulgada por Decreto N°370/00), crea la Unidad de Información Financiera (UIF), ente autónomo y autárquico dentro de la órbita del Ministerio de Hacienda. La citada norma, en su Artículo 6°, dispone que la Unidad de Información Financiera (UIF) será la encargada del análisis, el tratamiento y la transmisión de información a los efectos de prevenir e impedir una serie de delitos graves, a saber: Delito de lavado de activos (artículo 303 del Código Penal), preferentemente proveniente de la comisión de: a) Delitos relacionados con el tráfico y comercialización ilícita de estupefacientes (Ley Nº 23.737); b) Delitos de contrabando de armas y contrabando de estupefacientes (Ley Nº 22.415); c) Delitos relacionados con las actividades de una asociación ilícita calificada en los términos del artículo 210 bis del Código Penal o de una asociación ilícita terrorista AMBITO REGISTRAL 19 en los términos del artículo 213 ter del Código Penal; d) Delitos cometidos por asociaciones ilícitas (artículo 210 del Código Penal) organizadas para cometer delitos por fines políticos o raciales; e) Delitos de fraude contra la administración pública (artículo 174, inciso 5, del Código Penal); f) Delitos contra la Administración Pública previstos en los capítulos VI, VII, IX y IX bis del título XI del Libro Segundo del Código Penal; g) Delitos de prostitución de menores y pornografía infantil, previstos en los artículos 125, 125 bis, 127 bis y 128 del Código Penal; h) Delitos de financiación del terrorismo (artículo 213 quáter del Código Penal); i) Extorsión (artículo 168 del Código Penal); j) Delitos previstos en la Ley 24.769; k) Trata de personas. Por medio de la Ley Nº 26.268 sobre Asociaciones Ilícitas Terroristas y Financiación del Terrorismo, sancionada por el Congreso de la Nación el 13 de junio de 2007, se modificó la Ley Nº 25.246, extendiendo la incumbencia de la Unidad de Información Financiera (UIF) al análisis de operaciones sospechosas de financiamiento del terrorismo (artículo 213 quáter del Código Penal). A través de la Resolución UIF N° 127/2012, la cual deroga la Resolución UIF N° 26/2011, y modificatorias, se establecen las medidas y procedimientos que los Sujetos Obligados (la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios, y los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios) deberán observar para prevenir, detectar y reportar los hechos, actos, operaciones u omisiones que pudieran constituir delitos de lavado de activos y financiación del terrorismo. La DNRPA recepta la normativa emanada de la Unidad de Información Financiera (UIF), con la finalidad de regular pormenorizadamente los controles a cargo de los Registros Seccionales, a través del dictado de la Disposición DN Nº 293/2012 y posteriores modificatorias.

LOS REGISTROS DE LA PROPIEDAD DEL AUTOMOTOR Y SU ROL COMO SUJETOS OBLIGADOS

La Unidad de Información Financiera (UIF) es el organismo encargado de efectuar la inteligencia financiera respecto de las conductas o actividades que realizan los “clientes”, no sólo con la información con la que cuenta en sus bases de datos, sino también con la que le envían los sujetos obligados, a fin de cumplir con sus funciones tanto preventivas como represivas de los delitos aludidos, pudiendo a su vez presentarse como querellante en los procesos penales. En su artículo 20 la Ley Nº 25.246 y modificatorias, enuncia quiénes son los Sujetos Obligados a informar a la Unidad de Información Financiera (UIF), entre los cuales se encuentran “los Registros de la Propiedad Automotor y los Registros Prendarios” (inciso 6), debido a la importancia y enorme cuantía de operaciones de la industria automotor, siendo el rubro una fuente de información fundamental a fin de prevenir la comisión de delitos o de detectarlos una vez consumados. En el artículo 20 bis, incorporado por Ley Nº 26.683, se define el contenido del deber de informar que tienen los Sujetos Obligados y señala que la Unidad de Información Financiera (UIF) determinará el procedimiento y la oportunidad en la que deberá efectivizarse esa comunicación. El artículo 21 bis instituye las obligaciones a las que se encuentran sometidos los Sujetos Obligados, como también que la Unidad de Información Financiera (UIF) fijará el término y la forma en que corresponde archivar la información recabada. A su vez dispone que la Unidad de Información Financiera deberá establecer, a través de pautas objetivas, la modalidad, oportunidad y límites del cumplimiento de la obligación de informar operaciones sospechosas, para cada categoría de obligado y tipo de actividad.

Cabe destacar que el Sujeto Obligado debe registrarse como tal en la página web oficial de la Unidad de Información Financiera (UIF) y acompañar la documentación respaldatoria al organismo, requerida en el artículo 3° bis de la Resolución UIF N° 50/211, incorporado por Resolución UIF N° 460/2015.

ALCANCE DE LOS CONTROLES EN LOS REGISTROS DE LA PROPIEDAD DEL AUTOMOTOR

Están sujetas a control todas aquellas personas humanas o jurídicas que realizan trámites en nombre propio o en cuyo beneficio o nombre se realizan trámites ante los Registros Seccionales, tales como inscripción inicial, transferencia, constitución y cancelación anticipada de prenda, ya sea una vez, ocasionalmente o de manera habitual, relacionados con motovehículos de 2, 3, o 4 ruedas de 300 c.c. de cilindrada o superior, automóviles, camiones, ómnibus, micro-ómnibus, tractores, maquinaria agrícola y vial autopropulsados, y en el caso de prendas tanto de los vehículos detallados como de bienes muebles no registrables. Quedan comprendidas en este concepto las simples asociaciones del artículo 46 del Código Civil y otros entes a los cuales las leyes especiales les acuerden el tratamiento de sujetos de derecho. Destaca la Disposición DN Nº 293/2012, en su artículo 2°, que “cancelación anticipada de prenda existe cuando es peticionada con anterioridad a la fecha de finalización del contrato prendario”. En los casos detallados precedentemente, los usuarios deberán consignar en la Solicitud Tipo correspondiente al trámite iniciado determinados datos identificatorios, y acompañar documentación de respaldo.

• Información requerida a Personas Humanas:

- Nombre y apellido completos. b) Fecha y lugar de nacimiento. c) Nacionalidad. d) Sexo. e) Número y tipo de documento de identidad, que deberá exhibir en original y al que deberá extraérsele una copia. Se aceptarán como documentos válidos para acreditar la identidad el Documento Nacional de Identidad, Libreta Cívica, Libreta de Enrolamiento, Cédula de Identidad otorgada por autoridad competente de los respectivos países limítrofes o Pasaporte. f) C.U.I.L. (código único de identificación laboral), C.U.I.T. (clave única de identificación tributaria) o C.D.I. (clave de identificación). Este requisito también será exigible a extranjeros, en caso de corresponder. g) Domicilio real (calle, número, localidad, provincia y código postal). h) Número de teléfono y dirección de correo electrónico. i) Declaración jurada indicando estado civil; profesión, oficio, industria o actividad principal que realice.

• Información requerida a Personas Jurídicas:

- Denominación o Razón Social. b) Fecha y número de inscripción registral. c) C.U.I.T. (clave única de identificación tributaria) o C.D.I. (clave de identificación). Este requisito también será exigible a Personas Jurídicas extranjeras, en caso de corresponder. d) Fecha del contrato o escritura de constitución. e) Copia del estatuto social actualizado, certificada por escribano público o por el propio Sujeto Obligado. f) Domicilio legal (calle, número, localidad, provincia y código postal). g) Número de teléfono de la sede social, dirección de correo electrónico y actividad principal realizada. h) Copia del acta del órgano decisorio designando autoridades, representantes legales, apoderados y/o autorizados con uso de firma social, certificadas por escribano público o por el propio Sujeto Obligado. i) Datos identificatorios de las autoridades, del representante legal, apoderados o autorizados con uso de firma, que operen ante el Registro Seccional en nombre y representación de la persona jurídica, conforme lo prescripto en el punto I del artículo 11 de la Resolución UIF Nº 127/12.

ANÁLISIS Y DEFINICIÓN DEL PERFIL DEL “CLIENTE”

En el caso de que las operaciones se refieran a motovehículos de 2, 3 o 4 ruedas de 300 cm3 de cilindrada o superior; coupé; microcoupé; sedán de 2, 3, 4 o 5 puertas; rural de 2, 3, 4 o 5 puertas; descapotable; convertible; limusina; todo terreno; familiar y pick up, e involucren sumas que alcancen o superen, de forma individual o conjunta, los pesos un millón ochocientos mil ($1.800.000), los encargados de Registro deben “definir un perfil del Cliente” que estará basado en la información y documentación relativa a la situación económica, patrimonial, financiera y tributaria que hubiera proporcionado el usuario o que hubiera podido obtener el propio encargado de Registro. Deberá tenerse en cuenta el monto, tipo, naturaleza y frecuencia de las operaciones que realiza el usuario, así como el origen y destino de los recursos involucrados en su operatoria. Los usuarios que realicen operaciones que encuadren en las condiciones indicadas en el párrafo precedente, deben proveer al encargado del Registro información que acredite el origen y la licitud de los fondos utilizados para la transacción. La normativa prevé formas válidas para dar cumplimiento a esta petición: a. Declaraciones juradas de impuestos; b. Copia autenticada de escritura por la cual se justifiquen los fondos con los que se realizó la compra; c. Certificación extendida por contador público matriculado, debidamente intervenida por el Consejo Profesional, indicando el origen de los fondos, señalando en forma precisa la documentación que ha tenido a la vista para efectuar la misma; d. Documentación bancaria de donde surja la existencia de los fondos; e. Documentación que acredite la venta de bienes muebles, inmuebles, valores o semovientes, por importes suficientes; f. Cualquier otra documentación que respalde la tenencia de fondos lícitos suficientes para realizar la operación. Definido el perfil y solicitada la documentación respaldatoria de licitud de fondos, si se trata de Persona Humana además deberá presentar la Declaración Jurada de Persona Expuesta Políticamente (PEP). En el caso de Personas Jurídicas, se requerirá una declaración jurada con tres ítems: a) Titularidad del Capital Social; b) Individualización de los propietarios/beneficiarios y personas físicas que, directa o indirectamente, ejerzan el control real de la persona jurídica; y c) Indicación si éstos son o no Personas Expuestas Políticamente. Es importante destacar que para determinar el valor al que se hace referencia en el primer párrafo ($1.800.000), a los fines de efectuar el control reforzado y definir el perfil del usuario, deberá tenerse en cuenta el valor total final declarado de los bienes involucrados o, de existir, el valor de la tabla de valuaciones para el cálculo de los aranceles registrales, el que resultare mayor.

SISTEMA DE ENFOQUE BASADO EN RIESGOS (ERB)

La Unidad de Información Financiera (UIF) se encuentra en un proceso de adecuación de sus normas referidas a la prevención de lavado de activos y financiación del terrorismo, pasando de un enfoque de cumplimiento “normativo formalista” a un enfoque “basado en riesgo”. La tarea desarrollada a diario por los encargados de los Registros Seccionales, distribuidos en todo el país, es un importante aporte a la labor de prevención y detección de hechos u operaciones sospechosas, toda vez que nutren de cuantiosa información a la Unidad de Información Financiera. Entendemos que un Sistema de Enfoque Basado en Riesgos (ERB) sería un instrumento de gran utilidad para el encargado de Registro que debe efectuar de forma cotidiana diagnósticos sobre el perfil económico, patrimonial, financiero y tributario de gran cantidad de usuarios que realizan trámites en los Registros Seccionales, agilizando y facilitando su tarea. El uso de esta herramienta permitiría analizar con mayor objetividad y eficiencia indicios respecto de si el SO se encuentra o no ante situaciones que requieran mayor indagación o requerimiento de información adicional justificativa, a los efectos de aclarar las operaciones que se pretenden realizar, sin obstaculizar ni demorar de forma innecesaria la inscripción de los trámites peticionados, sin perder de vista la función primordial que es la registración de los mismos. Muchas veces el estudio de la documentación contable y/o financiera presentada por el usuario para justificar el origen y la licitud de los fondos utilizados, se vuelve dificultoso y resulta subjetivo determinar si la misma refleja razonablemente su situación económica, patrimonial, financiera y tributaria, lo que requiere un análisis y una formación técnica profesional en materia contable o impositiva propias de la especialidad. Un “EBR” permitirá a los Sujetos Obligados estandarizar y simplificar el análisis, obteniendo mayor certeza al momento de definir el perfil del usuario.

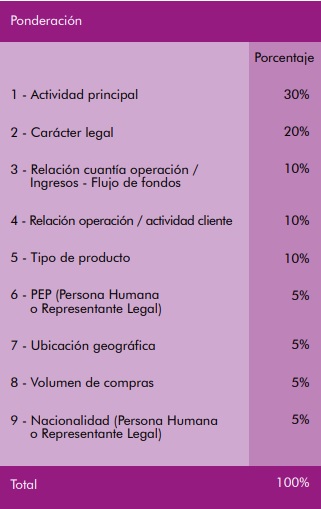

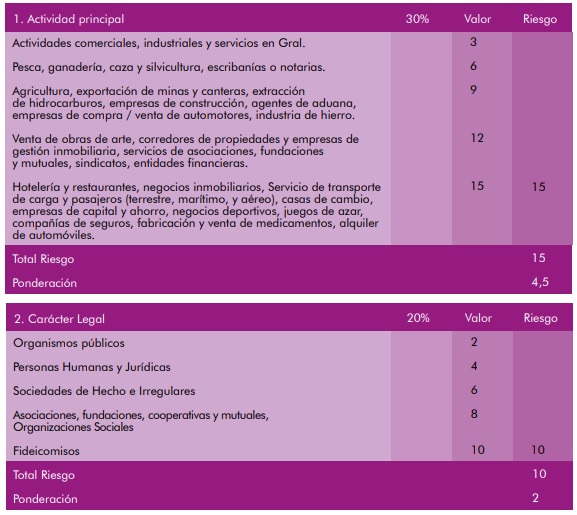

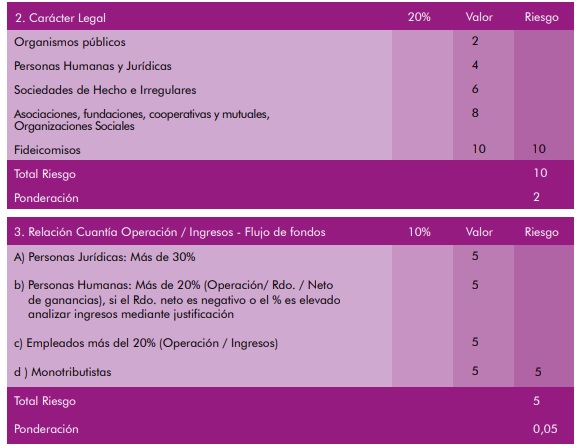

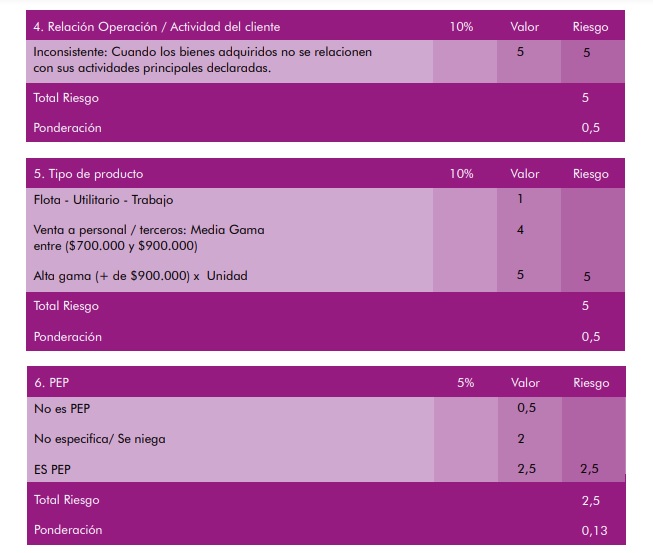

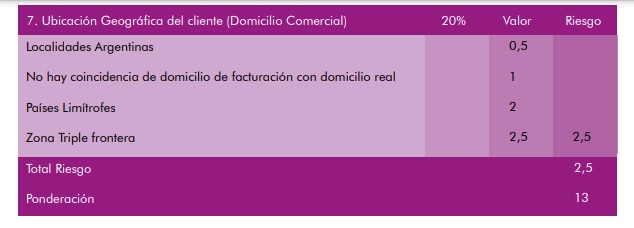

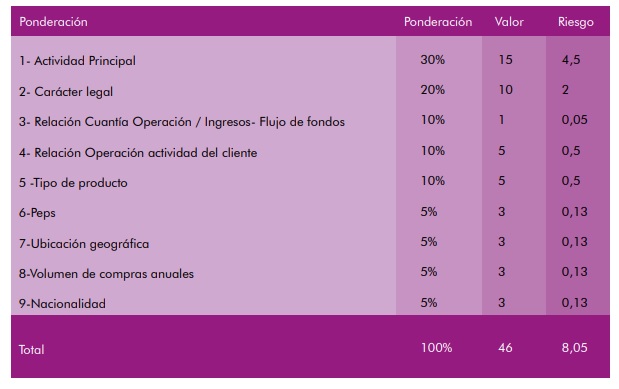

MATRIZ DE RIESGO – DETERMINACIÓN DEL PERFIL DEL CLIENTE

La aplicación de la metodología propuesta se encuentra basada en la utilización de una matriz de riesgo que segmenta a los “clientes” en riesgo bajo, medio y alto y, en función al resultado de dicha calificación, se deberá o no solicitar información adicional, a efectos de profundizar los controles.

CONCLUSIONES

El Lavado de Activos y el Financiamiento del Terrorismo constituyen delitos de grave perjuicio económico y social, que afecta a las economías mundiales y a la población en un todo, motivo por el cual es severamente perseguido. Los distintos organismos internacionales han firmado convenios de colaboración para prevenir y combatir estos delitos que han ido creciendo a nivel mundial. A nivel local el Estado Nacional, en su rol de colaborador con las economías regionales e internacionales, ha incorporado diversos sectores de la economía privada y de la administración pública nacional a efectos de prevenir y controlar la comisión de estos delitos, fijándole pautas y responsabilidades a cumplir a los actores relevantes de las actividades consideradas de riesgo o críticas. Surge así, para cooperar en la prevención de estos delitos, la figura del “Sujeto Obligado”. Resulta fundamental señalar la importancia que reviste en su rol como Sujeto Obligado la Dirección Nacional y los Registros de la Propiedad Automotor en la prevención de los delitos de Encubrimiento y Lavado de Activos y Financiación del Terrorismo, debido al gran volumen de información que procesan. En base a lo planteado, entendemos que los encargados de Registro deben emplear procedimientos que les permitan identificar de forma clara, ágil y sencilla las posibilidades de encontrarse frente a una operación sospechosa, estandarizando el análisis realizado en cada operación, evitando caer en un mero control burocrático y administrativo que muchas veces llega a obstaculizar la registración de los trámites peticionados. Creemos fundamental que los controles se adapten al plan de modernización del Estado, sistematizando la mayor cantidad de procesos de control, a fin de contar con información depurada, evitando que se incorporen al Legajo B del automotor gran cantidad de papeles por cada trámite realizado.

BIBLIOGRAFÍA

• Ley Nº 25.246 de Encubrimiento y Lavado de Activos de Origen Delictivo.

• Ley Nº 26.268 sobre Asociaciones Ilícitas Terroristas y Financiación del Terrorismo.

• Resolución Nº 127/2012 UIF – Modificatorias y complementarias.

• Disposición DN Nº 293/2012 D.N.R.P.A. y C.P. – Modificatorias y complementarias.

• Circulares CANJ Nº 02/2011 y DN Nº 01/2012.

• Circular DRS Nº 18/2015.

• D.N.T.R. (Digesto de Normas Técnico-Registrales).

• Publicaciones Revista Ámbito Registral – AAERPA.

• Página web Panorama Registral.

• Agost Carreño, Oscar (2016): “Comentarios sobre Normas Generales para encargados e interventores de Registros del Automotor” (1ª Edición) – Ciudad Autónoma de Buenos Aires, Fundación Centro de Estudios Registrales (FUCER).

• Página web U.I.F. Unidad de información financiera: https://www.argentina.gob.ar/uif.