En la siguiente ponencia abordaremos cuestiones muy prácticas y sencillas relacionadas al SURA, puntualmente el cobro de aranceles que en la actualidad manejamos en los registros seccionales y/o situaciones que se dan en forma cotidiana en sede registral y que en general implican pérdida de tiempo y de recursos.

Si hablamos de calidad de gestión en el ámbito que nos ocupa, podemos mencionar la Circular DN N°19/16 que establece:

“En tal sentido resulta oportuno poner de manifiesto que esta DIRECCIÓN NACIONAL se encuentra avocada a modernizar las tareas que se llevan a cabo en los Registros Seccionales, eliminar los procedimientos que no agregan valor a la tarea, reduciendo la carga de trabajo no solo en las terminales de atención al usuario presencial, sino también en aquellas instancias que requieran la implementación de nuevas herramientas informáticas y digitales, consolidando la seguridad, eficiencia y transparencia del sistema en su conjunto”

Y la misma circular posteriormente cita:

“En ese entendimiento, se prestará especial atención al modo en que se brinda el servicio registral a su cargo, en particular, a su eficiencia en tiempos de espera, respuesta, recursos humanos dispuestos a tal fin…”

Con esta política de gestión, contar con un sistema eficiente, actualizado, que evite la carga de trabajo y permita brindar un servicio transparente en la gestión y acceso a la información, es indispensable para cumplir con los objetivos planteados y es beneficioso para todos los actores del sistema, incluídos, por supuesto, los Encargados de Registro.

Un sistema de cobro que cumpla con esas características y adecuado a la normativa arancelaria vigente permitiría mayor celeridad, claridad, menos pérdida de recursos y tiempo en la subsanación de errores y control.

Como todos sabemos, los registros seccionales percibimos los aranceles correspondientes a los trámites que ingresan al mismo a través del SURA, con las instrucciones de uso que surgen del mismo en cuanto a la parte técnica y de sistema.

Muchas veces, simples errores de cobro acarrean una gran pérdida de tiempo y recursos en la oficina registral que deberían evitarse. Y ello también implica poca claridad frente a un usuario que en general no tiene conocimiento de la normativa arancelaria y que busca confiar en el servicio recibido.

Por ejemplo, ¿Cuántas veces nos sucede que al procesar un trámite detectamos que faltó percibir algún concepto o que el mismo se percibió mal?

Ello implica: 1) emitir un nuevo recibo, generalmente por cobranzas varias y/o anular el recibo ya emitido 2) contactar al usuario o presentante del trámite; 3) percibir o devolver las diferencias 4) reclamos y/o posteriores sanciones. No sólo con el perjuicio que pueda ocasionar al usuario sino a la Administración Pública.

Sabemos que en la práctica son muchos los actores que intervienen en la tramitación, entonces debe ser la función del registro otorgar la mayor transparencia posible, evitando reclamos de usuarios y quejas en la barandilla del registro seccional, garantizando así la seguridad jurídica.

El recibo de pago que emitimos es un documento cuyo principal objetivo es acreditar el pago del importe de aranceles y rubros que surgen del mismo. Por lo tanto, el mismo debe ser un instrumento que brinde claridad para el usuario y el sistema registral en general y tal como se mencionó en la Circular DN N°55/2017, “es esencial que la información que contiene el recibo de pago de aranceles sea clara y precisa, a fin de que el usuario del sistema registral conozca sin eufemismos los conceptos que sustentan lo abonado.”

Por otro lado, es dable poner de resalto que es motivo de observación en las últimas auditorías de la Dirección Nacional el cobro de los aranceles que fija el Ministerio de Justicia, por lo que insistimos, se requiere un sistema que le permita al encargo cumplir con la normativa arancelaria evitando errores de cobro que se cometen por deficiencias del sistema.

Como responsables de los fondos recaudados por trámites que ingresan al registro, los encargados deben contar con un sistema de respaldo confiable que brinde la mayor seguridad en el cobro, un sistema más eficiente y transparente, que incorpore controles e información, adaptado a lo que establece la normativa arancelaria.

Las anulaciones de recibos y el cobro de diferencias arancelarias deben ser la excepción y no la regla, y, el sistema de cobro debe otorgar las herramientas necesarias para poder cumplir con ese objetivo.

En esta senda, el objetivo es mencionar algunos puntos del actual sistema de cobro que consideramos podrían mejorarse para alcanzar las metas mencionadas en párrafos anteriores. Y, nos adelantamos en mencionar que las soluciones planteadas son puntuales sobre el sistema actual pero, con una posible reflexión hacia una modificación de normativa arancelaria y/o hacia la implementación de un nuevo sistema más completo e integral. 1)TRANSFERENCIA QUE SE PRESENTA EN LA FUTURA RADICACIÓN , EN LA QUE EL TITULAR REGISTRAL ACTUAL, ES DECIR EL VENDEDOR, ES

UN COMERCIANTE HABITUALISTA (SEA QUE ADQUIRIÓ CON BENEFICIO

ARANCELARIO ST “08” O CON ST “17”).

Se presenta un trámite de transferencia en la futura radicación donde el titular registral actual, es decir, el vendedor, es un comerciante habitualista. Para percibir correctamente el arancel de esa transferencia, el registro seccional de la futura radicación tiene que tener conocimiento de:

- Titular registral actual es un COMERCIANTE HABITUALISTA.

- Bajo qué modalidad adquirió en su momento el automotor, esto es: con Solicitud

Tipo “08/08D” (TITULO II, CAPITULO II, SECCIÓN 9°, art. 2 y 3) ó con Solicitud Tipo “17” (TITULO II, CAPITULO II, SECCIÓN 9°, art.4).

- Fecha de adquisición/inscripción.

Con esa información, se analiza a los fines del cobro:

- En caso de que la adquisición fue realizada con beneficio arancelario (ST 08/08D), si han transcurrido los 90 días hábiles, a los fines de evaluar si corresponde percibir el arancel y mora/s en los términos del art. 9 del Régimen Jurídico del Automotor

(1) y arancel N°13 de la Resolución MJyDH 731/2022 actualmente vigente (2). Ó,caso contrario, si corresponde el porcentaje de descuento que establece el arancel N° 27, 28, 29, 37, 38 y 39 de la Resolución MJyDH 731/2022 (3), “siempre que se peticione dentro de los NOVENTA (90) días posteriores contados desde la inscripción a favor del comerciante habitualista”.

- Además, en algunas jurisdicciones, para el impuesto de sellos que corresponde percibir en transferencias cuyo transmitente fuere un comerciante habitualista, la alícuota varía según se trate de que el vendedor adquirió en su momento con beneficio arancelario st “08” ó st “17”.

Actualmente ni el título de propiedad ni el sistema refleja esa información cuando el registro de la futura radicación ingresa a admitir y cobrar el arancel. Sólo cuando el usuario lo manifiesta ó simplemente porque es un comerciante habitualista de renombre, tenemos que realizar una tarea de investigación, con el usuario en mesa entrada pretendiendo ingresar el trámite; comunicarnos con el Registro de la Radicación (dependiendo de su disponibilidad y predisposición) para brindar un servicio de calidad en la mesa de entrada de nuestro registro.

Pero, peor aún, si no detectamos que se trata de la venta de un comerciante habitualista, tenemos una situación de arancel mal percibido, diferencias que cobrar o devoluciones que realizar, anulaciones de recibos, reclamos de Dnrpa y un usuario al que hay que otorgar explicaciones seguramente confusas para el mismo.

Como ejemplo de una situación similar que se planteaba y que logró solucionarse gracias al avance informático, podemos mencionar la existencia de “prohibición para circular” producto de trámites de denuncia de venta. Al presentarse el trámite en la futura radicación, ese registro seccional no tenía conocimiento del decreto de tal prohibición, por lo que, no se podía percibir el arancel de rehabilitación al ingresar el trámite. Recién cuando llegaba el Certificado Dominial, se notificaba de la misma y correspondía observar el trámite hasta que el usuario abone el arancel de rehabilitación. Implicando demoras, concurrencias evitables del usuario, etc. La solución de incorporar esa información y que la misma pueda verse reflejada al momento en que el registro de futura radicación ingresa a percibir el arancel de transferencia, fue muy eficiente en términos de recursos y tiempos.

Entonces, en el caso de venta de comerciante habitualista y trámite presentado en la futura radicación, debería incorporarse esa información y que el sistema refleje los datos necesarios (titular actual comerciante habitualista, bajo qué modalidad adquirió y fecha de adquisición, si bien ésta figura en el título) para que el registro seccional pueda calificar y percibir correctamente el arancel.

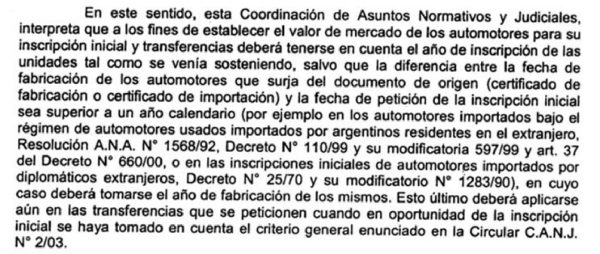

2) VALOR DE MERCADO DE AUTOMOTORES PARA SU INSCRIPCIÓN INICIAL Y TRANSFERENCIA.

La Circular C.A.N.J. 7/2006 establece:

No es menor el número de aranceles mal percibidos y cobro de diferencias por estar mal consignado el año que corresponde para la percepción. Lo cual, en la práctica registral, se llega a detectar en la etapa de proceso o firma del trámite o, generalmente, con el reclamo por parte de la Dnrpa para que el encargado proceda a subsanar el error. Mayor dificultad se presenta, por ejemplo, en un trámite de transferencia con cambio de radicación que se presenta en la futura radicación. El registro de la futura radicación que percibe el arancel, al no tener el legajo, no cuenta con los elementos suficientes y necesarios para calificar el año que corresponde para el cobro del arancel. Recién al recibir el legajo físico (ni siquiera el certificado dominial) en el seccional y poder observar el certificado de fabricación/importación; podría calificar esa situación y en el caso que corresponda percibir la diferencia o realizar la devolución de arancel.

Y, aún teniendo el legajo físico en mano, en la actividad diaria se da muy a menudo que por omisión de control de ese dato en el certificado y/o por arrastre de dato mal completado en el SURA, se cobra erróneamente el arancel del trámite.

Entonces, nuevamente, el sistema debería incorporar esa información (año de fabricación y de inscripción) y control en la etapa de cobro, adaptado a lo que establece la normativa arancelaria.

Otra solución contemplando una modificación a la normativa sería cobrar los aranceles por modelo año y no por año de inscripción, puesto que es un parámetro fehaciente del valor de mercado de los automotores y los vehículos que no tienen modelo año por ser modelo viejo abonarán el arancel mínimo.

3) COBRO ARANCELES POR DEOX.

Otra situación que se plantea en la actualidad es la falta de sistema para el pago de aranceles de trámites que ingresan por sistema DEOX, cuando corresponde abonar el mismo. Debería contemplarse la posibilidad práctica de que el sistema genere el vep para el pago e ingreso de la medida con el arancel ya abonado, para emisión directa de recibo y toma de razón en caso de cumplir con los requisitos.

Como establece la Circular D.A.N.J. N° 6 del 2020:

…”Ahora bien, si correspondiera abonar arancel y este no se hubiera abonado o si el oficio recibido no pudiera ser procesado por el Registro Seccional receptor (ej. por referirse a un automotor radicado en otro Registro Seccional), deberá poner en conocimiento del Juzgado oficiante de las circunstancias que impiden concluir con la diligencia a través del mismo Sistema DEOX.”

Entonces el registro debe informar mediante nota de estilo a través del mismo DEOX que falta abonar arancel con el dispendio administrativo que ello implica y que podría evitarse al estar previsto en forma práctica el pago del arancel al momento de ingresar el oficio al sistema evitando demoras en el cobro y toma de razón del trámite y, evitando también el gasto de recursos en la sede registral.

4) CÁLCULO DEL VALOR DEL AUTOMOTOR PARA LA PERCEPCIÓN DE ARANCELES CUANDO EL MODELO Y AÑO QUE CORRESPONDE NO ESTÁ

VALUADO EN TABLA.

Algo más que simple pero que con frecuencia produce errores innecesarios y fácilmente evitables, es el cálculo que se realiza cuando el modelo y año que corresponde considerar para percibir los aranceles de un trámite de transferencia o de inscripción inicial no figura en la tabla de referencia y corresponde adicionarle un OCHO POR CIENTO (8%) al valor

establecido para el año inmediato anterior, conforme la Disposición DI N°118/2022 (4)

Entonces, a los fines de obtener ese valor se debe realizar un simple cálculo fuera del sistema, que luego se completa en el campo del SURA asignado para ello. Sin embargo, la práctica demuestra que, por un simple error humano de cálculo o de transcripción, si ese valor no se consigna exactamente, estamos nuevamente frente a una situación de arancel mal percibido, y todo lo que ello acarrea conforme venimos ejemplificando.

Obviamente, que la solución a ello sería que el propio sistema realice el cálculo en los casos que el operador seleccione la opción de que no figura el modelo y año en sistema

(“incrementar valor de tabla”) para evitar posibles errores.-

5) TRÁMITES SITE QUE IMPLICAN EMISIÓN DE DOCUMENTACIÓN REGISTRAL .

La puesta en vigencia del Sistema de Trámites Electrónicos (SITE) ha permitido la tramitación y presentación de trámites registrales en forma remota mediante la utilización de medios electrónicos. Sin embargo, se presentan situaciones que con la experiencia tanto de los usuarios como de los registros, ponen de resalto que es necesario avanzar, corregir, perfeccionar ciertas cuestiones de dicho sistema con el fin de mejorar la calidad del servicio.

Por ejemplo, el sistema permite al usuario realizar precarga, pagar y sacar turno para presentarse a ratificar la petición y retirar la documentación al día siguiente de la precarga, inclusive, desde primera hora, si es que hay turno disponible en el registro seccional correspondiente.

Pero, conforme Circular D.N. N°28: “el procesamiento de los trámites será el habitual en el Registro Seccional bajo el cumplimiento de la normativa vigente, en especial se deberán tener presentes las prescripciones de la Disposición D.N. N°235/16, en cuanto a plazos, emisión y entrega de documentación.

Por lo expuesto, deberá tener presente el plazo de procesamiento y la impresión de documentación requerida, la cual debe estar disponible y en condiciones para que el usuario proceda a la certificación de firma y retiro de documentación registral en oportunidad de su comparecencia en el Registro Seccional conforme al turno que fuera tomado especialmente para el trámite”.

Así, el plazo de procesamiento de este tipo de trámite sería el general de 48 hrs. conforme surge del DNTR.

Esta situación ha generado reclamos en la oficina registral por parte de usuarios que se presentan a retirar la documentación en la situación planteada anteriormente, es decir, al día siguiente de realizar la precarga y pago, a veces a primera hora previo a su jornada laboral, tal como permite el sistema pero, el trámite no está en condiciones inmediatas de retiro.

Si bien en la práctica buscamos solucionar esas situaciones y brindar respuesta rápida al usuario, volvemos a plantear la necesidad de apuntar a un servicio más eficaz y que permita un trabajo ordenado y organizado en sede registral.

La solución sería que en dichos trámites, el sistema bloquee la posibilidad de sacar turno al día siguiente para adecuarse a la normativa registral y evitar el reclamo y queja del usuario.

6) TRÁMITES SITE QUE IMPLICAN EMISIÓN DE DOCUMENTACIÓN

REGISTRAL SOLICITADO POR UNA PERSONA JURÍDICA.

Se plantea el caso en que el titular registral es Persona Jurídica y se quiere peticionar cédula de identificación, cédula para autorizado, duplicado de chapas, iniciando el trámite por site, es decir, trámites que implican emisión de documentación registral. Esta situación permite al usuario realizar la precarga con el posible error de seleccionar la opción de que el titular es una “persona física (ciudadano)”. Así, el usuario realiza la precarga, abona el arancel que corresponde a persona humana con certificación de firma como tal y saca el turno. Al ingresar ese trámite por bandeja de entrada site pagos, al registro seccional se le genera una incompatibilidad en el sistema que, como no coincide el tipo de titular registral “persona jurídica” con “persona física”, el trámite NO se puede percibir. El sistema no te deja manipular tal información, entonces para poder avanzar tenemos que generar una nueva precarga, percibir la diferencia de arancel por certificación de firma que corresponde con acreditación de personería, notificar al usuario de la diferencia de arancel que va a tener que abonar al presentarse en el registro seccional a ratificar la petición y retirar y, ocultar la precarga errónea.

Entonces, un simple error acarrea una gran pérdida de tiempo y recursos en la oficina que deberían evitarse.

Así como el sistema genera al registro la incompatibilidad de cobro, sería más eficiente que ese “bloqueo” se le genere al usuario al realizar la precarga, para guiar al mismo a realizarla correctamente y evitar tal situación.

7) OTRAS SITUACIONES POCO PRÁCTICAS EN LA PANTALLA DE COBRO.

A modo de ejemplo se mencionan otras cuestiones que generan pocas practicidad y claridad en la pantalla de cobro del SURA:

- Imposibilidad de percibir la Solicitud Tipo 02 que va como minuta en un trámite de certificado de estado de dominio con bloqueo/cancelación de contrato de prenda solicitado por orden judicial en el mismo recibo del arancel del trámite. Se emiten 2 recibos separados.

- En el cobro del recargo por mora que establece art.9, Sección I, Capítulo I, Título I del DNTR en caso de presentación de Solicitudes Tipo que instrumentan derechos una vez vencido el plazo de 90 días hábiles desde su expedición (5) y el arancel N°14 de la Resolución MJyDH 731/2022 que contempla ese recargo (6), a la cantidad de moras que corresponden por fecha de expedición de la solicitud tipo y de presentación, por cada año o fracción posterior al día de vencimiento, hasta un máximo de cinco aranceles adicionales, las tiene que calcular el cajero. Podría el sistema incorporar cálculo en base a la fecha que se consiga de expedición de la solicitud tipo y de percepción y, así determinar el monto total de mora que corresponde.

- Idem anterior, cantidad de moras de rehabilitación para circular establecido en arancel N°15 de la Resolución MJyDH 731/2022 (7).

- En transferencias en las que adquiere comerciante habitualista con st “17” y solicita la emisión del Título Digital, es muy engorroso agregar dicho arancel al recibo del trámite.

- Existen aranceles cuyo concepto/descripción es poco clara para el usuario del sistema y consideramos podrían mejorarse para que el recibo de pago sea un instrumento más claro. Por ejemplo, el arancel de certificación de firmas se refleja como “Arancel Nro 1, Anexo I resolución 314/02”. Una descripción más amigable para el usuario sería simplemente “certificación de firma”. Igualmente para el “Arancel Nro 2, Anexo I resolución 314/02”, “certificación de firma con acreditación de personería”.

- Cobro del arancel del trámite de renovación de cédula de identificación del poseedor.

- ACTUALIZAR Y MEJORAR LA BASE DE DATOS DE DNRPA “RADICACIÓN POR DOMICILIO”.

La base de datos en la cuál los usuarios consultan qué registro les corresponde por domicilio del titular para la presentación de trámites de inscripción inicial o transferencia que se presenta en la futura radicación, ha quedado muy desactualizada y en muchos casos informa incorrectamente el registro de radicación. Existe una gran cantidad de barrios no incorporados a la misma y en algunas ciudades el parámetro de consulta es tan amplio que genera mal información. Por ejemplo, en la ciudad de Córdoba la consulta se hace por barrio y altura, no figuran las calles como parámetro más específico y exacto de búsqueda. Así, en inscripciones iniciales o transferencias con cambio de radicación se da que los usuarios hacen la consulta, realizan pago vep o transferencia bancaria y, cuando se presentan por barandilla a ingresar el trámite resulta que no es el registro seccional correspondiente. Por lo que, debe procederse a realizar la devolución del dinero, esperando la acreditación del importe, en muchos casos con gestores de por medio. Implicando además para el usuario demora, tiempo y gastos de traslado. Todo ello lleva a la dilatación en la inscripción del trámite para el usuario y genera situaciones poco prolijas, poco claras para el manejo de fondos del registro y los usuarios. Son muchas las llamadas telefónicas de usuarios con el fin de consultar la radicación por desconfianza a la consulta disponible en la página oficial, lo cual implica asignación de recursos y tiempo para ello.

Lo mismo sucede para la búsqueda de radicación que hacemos los registros seccionales cuando tenemos que enviar un legajo por corresponder. No es menor la cantidad de certificados dominiales rechazados y llamadas telefónicas entre registros seccionales a los fines de determinar la radicación.

Se propone la actualización de la base de la página oficial del DNRPA con el objetivo de incorporar barrios y calles faltantes, definir los límites jurisdiccionales más específicamente y así lograr que la consulta alcance el nivel de confianza y transparencia óptimo como servicio que brinda la página oficial de DNRPA.

- MEJORAR ESTIMADOR DE COSTOS.

La Disposición D.N. N° 98/2018, implementó el ESTIMADOR DE COSTOS REGISTRALES como instrumento que permite practicar el cálculo de los montos registrales de manera automática. Éste, es una herramienta muy útil para el sistema registral. Permite a los usuarios acceder a la información respecto de aranceles y sellado que muchas veces es determinante a la hora de cerrar una operación, tomar decisiones y realizar las acciones necesarias previas a la presentación del trámite. Sin embargo, la práctica demuestra que todavía falta ajustar el cálculo y resultados que arroja el mismo ya que surgen diferencias significativas al presentarse en la sede del registro cuando el trámite es arancelado ya definitivamente por el cajero. Lo que genera molestia en los usuarios y a veces problemática mayor cuando el usuario no cuenta con el dinero suficiente para afrontar esas diferencias.

CONCLUSIÓN

Las cuestiones planteadas son algunas de las situaciones que se dan en la actividad diaria en sede registral, existen otras también relevantes y a solucionar, pero nos pareció interesante seleccionar las que se presentan más a menudo y que generan conflicto recurrente. Así, consideramos que tenemos un gran desafío para avanzar y mejorar en nuestro sistema de cobro actual. Resaltando nuevamente que el principal objetivo es progresar hacia un sistema cada vez más seguro y transparente, que evite la posibilidad de comisión de errores y que se adecue a la normativa arancelaria y jurídica registral.

En este contexto, para buscar una solución más específica y concreta a la realidad de hoy consideramos que es necesario mejorar esas cuestiones sistemáticamente, es decir, que el sistema incorpore los parámetros, cálculos e información automáticamente, ó, de mínima, que el sistema establezca una alerta que prohíba avanzar en el cobro para evitar el error y todas las consecuencia que ello acarrea.

Por otro lado, con los objetivos y lineamientos generales planteados, una solución con una mirada más general a futuro quizás podría ser la propuesta de modificación/reformulación de las normas arancelarias, puntualmente en aquellos aranceles que generan controversia, buscando parámetros y valores más específicos que eviten cálculos paralelos o consideraciones del operador que inducen al error y/o avanzar hacia un nuevo sistema que incorpore y progrese en estas y otras falencias que presenta el SURA actual.

REFERENCIA:

- Régimen Jurídico del Automotor, art.9: “…Las personas físicas o jurídicas registradas en el Organismo de Aplicación como comerciantes habituales en la compraventa de automotores, deberán inscribir a su nombre los automotores usados que adquieran para la reventa posterior. En tal caso no abonarán arancel alguno por el acto y por su inscripción, siempre que dentro de los NOVENTA (90) días contados desde esta última la reventa se realice e inscriba. Si ello no ocurre, el arancel se deberá abonar dentro de los CINCO (5) días de vencido dicho plazo; y a partir del sexto día el arancel se incrementará con el recargo por mora que fije el Poder Ejecutivo Nacional…”.

- Arancel N°13 de la Resolución MJyDH 731/2022:“El incumplimiento de la obligación establecida en el artículo 9° del Régimen Jurídico del Automotor (t.o. por Decreto Nº 1114/97) para comerciantes habitualistas en la compraventa de automotores, tendrá un costo correspondiente a Pesos SETECIENTOS TREINTA ($ 730,00) por cada año o fracción posterior al día del vencimiento que se incrementará progresivamente, hasta un máximo de TRES aranceles

adicionales. El plazo se contará a partir del QUINTO (5°) día hábil administrativo.”

- Arancel N° 27,28,29,37,38 y 39 de la Resolución MJyDH 731/2022 …”Cuando el transmitente fuere un comerciante habitualista que hubiere inscripto el dominio a su nombre en los términos del artículo 9° del Régimen Jurídico del Automotor (t.o. por Decreto Nº 1114/97) mediante Solicitud Tipo “08” o mediante Solicitud Tipo “17” abonando el arancel 22), y siempre que se peticione dentro de los NOVENTA (90) días posteriores contados desde la inscripción a favor del comerciante habitualista, el arancel se reducirá en un DIEZ por ciento (10%).”

- Disposición DI N°118/2022: ARTÍCULO 2°. “A los fines del cálculo del valor de aquellos automotores y motovehículos cuyo modelo y año no estuviere valuado en tabla, el Registro Seccional interviniente deberá adicionarle un OCHO POR CIENTO (8%) al valor establecido para el año inmediato anterior. En su defecto, serán de aplicación para la valuación las previsiones contenidas en la Resolución M.J. y D.H. Nº 314 del 16 de mayo de 2002 y sus modificatorias.”

- Titulo I, Capitulo I, Sección I, Artículo 9º del DNTR: “ A los efectos previstos en el artículo 13 del Régimen Jurídico del Automotor, se considerará como fecha de expedición de las Solicitudes Tipo la de la certificación de la firma en ellas estampada. En caso de existir más de una firma, se considerará como fecha de expedición la de la certificación de la primera de ellas. En consecuencia, a partir de esa fecha y dentro de los NOVENTA (90) días hábiles administrativos siguientes, los interesados deberán presentar la Solicitud Tipo ante el Registro respectivo, conforme a las normas vigentes. Vencido ese plazo, la Solicitud Tipo perderá su eficacia, excepto cuando instrumentare el otorgamiento de derechos, en cuyo caso una vez vencidos los NOVENTA (90) días hábiles administrativos se abonará un recargo progresivo por mora de acuerdo con el arancel vigente. Se entiende que una Solicitud Tipo instrumenta derechos cuando una parte requiere necesariamente de la participación de la otra para poder reproducir el documento…”

- “Para el supuesto de la mora prevista en el Título I, Capítulo I, Sección 1ª, artículo 9° del Digesto de Normas Técnico-Registrales, a partir del vencimiento del plazo de NOVENTA (90) días hábiles administrativos, se establece el recargo de un arancel adicional equivalente al VEINTE POR CIENTO (20%) del arancel percibido por el trámite peticionado, por cada año o fracción posterior al día de vencimiento, hasta un máximo de cinco aranceles adicionales. En las transferencias efectuadas a favor de un Comerciantes Habitualistas, mediante la utilización de una Solicitud Tipo

08, cuyo arancel equivale a CERO (0), el presente recargo se abonará en base al arancel que le

hubiere correspondido a la transferencia sin ese beneficio arancelario.”

- Arancel N°15 de la Resolución MJyDH 731/2022: “De rehabilitación para circular conforme establece el artículo 27 del Régimen Jurídico del Automotor (t.o. por Decreto Nº 1114/97). Si el Registro hubiere dispuesto la prohibición de circular prevista en el mismo artículo, los aranceles se incrementarán progresivamente, como se indica a continuación: a. Un arancel de Pesos SETECIENTOS TREINTA ($ 730,00) durante el año siguiente a la prohibición de circular dispuesta por el Registro Seccional. b. Un arancel de Pesos SETECIENTOS TREINTA ($ 730,00) adicional al indicado en el punto a., por cada año o fracción transcurridos a partir del vencimiento del primer año y hasta un máximo de tres aranceles adicionales al indicado en el punto precedente